Italie : TVA réduite à 5 % sur les œuvres d’art à partir de juillet 2025. Un tournant pour le marché de l’art européen

À compter du 1er juillet 2025, l’Italie applique un taux unique de TVA réduit à 5 % sur les cessions et importations d’œuvres d’art, objets de collection et antiquités. Cette réforme, rendue possible par la directive UE 2022/542, positionne l’Italie comme le marché le plus attractif d’Europe pour les acteurs du secteur artistique : galeries, marchands, collectionneurs et artistes.

À compter du 1er juillet 2025, l’Italie opère un tournant décisif sur la scène européenne de l’art, en réduisant de manière drastique le taux de TVA applicable aux cessions et importations d’œuvres d’art, d’objets de collection et d’antiquités, de 22 % à 5 %. Cette mesure, adoptée par le Conseil des ministres le 20 juin 2025, dans le cadre de l’article 9 du Décret-loi n° 95/2025 (dit « Omnibus »), représente une réforme fiscale de portée historique, qui vise à relancer le marché intérieur et à renforcer le rôle de l’Italie en tant qu’acteur culturel et économique de premier plan à l’échelle européenne et mondiale.

Une réforme rendue possible par le droit européen

Cette initiative a été rendue juridiquement possible grâce à la directive (UE) 2022/542 du 5 avril 2022, qui a modifié la directive 2006/112/CE en matière de TVA, permettant aux États membres d’introduire de nouveaux taux réduits pour des catégories spécifiques de biens et services. Toutefois, la réglementation européenne impose certaines limites : chaque État membre peut appliquer de tels taux réduits à un maximum de 24 catégories parmi les 29 prévues par l’annexe III de la directive.

Dans ce cadre, la TVA à 5 % sur les œuvres d’art a été introduite en poursuivant des objectifs d’intérêt général, en cohérence avec la finalité culturelle et sociale de la mesure. Les œuvres d’art, objets de collection et d’antiquité ont en effet été expressément ajoutés à la liste des catégories de biens éligibles à ces réductions, renforçant la légitimité et la cohérence de la mesure adoptée par l’Italie.

Les détails techniques : que change concrètement la réforme ?

L’article 9 du D.L. n° 95/2025 réforme intégralement le régime de TVA applicable au secteur artistique à travers trois interventions normatives parfaitement coordonnées :

- Abrogation du régime antérieur : sont supprimés à la fois le n° 127-septiesdecies) du tableau A, partie III, annexé au DPR n° 633/1972, et l’article 39 du D.L. n° 41/1995. Ces dispositions prévoyaient un taux réduit de 10 %, mais uniquement pour les importations ou cessions effectuées directement par les auteurs ou leurs héritiers/légataires.

- Introduction d’un taux uniforme de 5 % : le nouveau n° 1-nonies) du tableau A, partie II-bis, du DPR n° 633/1972 étend le taux réduit à toutes les cessions d’œuvres d’art, d’objets d’antiquité et de collection, indépendamment de l’identité du cédant.

- Extension aux acquisitions intra-UE : en application de l’article 43, alinéa 5 du D.L. n° 331/1993, les acquisitions intracommunautaires de ces biens bénéficient également du taux réduit de 5 %.

Quels biens relèvent du nouveau taux réduit ?

L’application du taux de 5 % concerne tous les biens listés aux lettres a), b) et c) du tableau annexé au D.L. n° 41/1995 :

- Lettre a) – Objets d’art : il s’agit notamment des tableaux, collages, dessins et peintures originaux réalisés entièrement à la main par l’artiste (à l’exclusion des plans d’architectes, ingénieurs, dessins industriels, topographiques, etc.), des gravures, estampes et lithographies originales réalisées à la main, des sculptures et œuvres statuaires originales réalisées par l’artiste, des fontes limitées à huit exemplaires, des tapisseries et tapis muraux faits main (limités à huit exemplaires), des céramiques uniques signées par l’artiste, des émaux sur cuivre (signés et numérotés, maximum huit exemplaires), et des photographies originales réalisées et tirées sous le contrôle de l’artiste (signées et numérotées, maximum trente exemplaires).

- Lettre b) – Objets de collection : cela inclut les timbres, marques postales, enveloppes du premier jour d’émission, ainsi que des collections d’intérêt zoologique, botanique, archéologique, historique, paléontologique, ethnographique ou numismatique.

- Lettre c) – Objets d’antiquité : tous les biens autres que ceux susmentionnés, à condition qu’ils aient plus de cent ans d’âge.

Qui bénéficie de la réduction à 5 % ?

Toute la filière artistique bénéficie directement de cette baisse du taux de TVA : le taux réduit s’applique aux cessions effectuées par des assujettis à la TVA – notamment les galeries, maisons de vente aux enchères et marchands d’art – mais également aux ventes réalisées par les artistes eux-mêmes ou par leurs héritiers, ainsi qu’aux importations de biens artistiques en provenance de l’étranger.

Grâce à des prix de vente plus compétitifs, cette mesure devrait favoriser une augmentation sensible des transactions artistiques, tant sur le marché intérieur qu’international. En effet, l’Italie devient plus attractive que ses voisins : la France a fixé son taux réduit à 5,5 % fin 2023 et l’Allemagne à 7 %, en vigueur depuis le 1er janvier 2025. Avec son taux à 5 %, l’Italie devient désormais le pays le plus compétitif d’Europe dans le domaine.

Les projections économiques : un levier de croissance

Selon une étude conduite par le cabinet Nomisma ("In Italia il mercato dell’arte è in difficoltà e risente anche dell’aliquota IVA più alta in Europa", 27 mars 2025), la réforme est porteuse d’effets économiques considérables :

- Les petites galeries pourraient voir leur chiffre d’affaires augmenter jusqu’à 50 % ;

- Le secteur dans son ensemble enregistrerait une hausse de 28 % de son activité, soit 1,5 milliard d’euros en un seul trimestre ;

- L’impact global sur l’économie italienne est estimé à environ 4 milliards d’euros.

Ainsi, cette mesure revêt une double dimension : culturelle, car elle favorise la circulation et l’accessibilité de l’art, et économique, car elle stimule l’emploi, la production et la compétitivité d’un secteur intimement lié à l’image internationale de l’Italie.

Une mesure fiscale à vocation systémique

La réforme de la TVA introduite par le Décret-loi n° 95/2025 ne constitue pas seulement une adaptation technique au droit européen : elle s’inscrit dans une stratégie ambitieuse de valorisation de l’identité culturelle et économique italienne. Elle reconnaît la valeur de l’art non comme un luxe réservé à une élite, mais comme un bien d’intérêt général, un moteur de croissance et de rayonnement international.

Dès le 1er juillet 2025, l’Italie se positionne comme un nouveau pôle d’attraction majeur pour les acteurs du marché artistique, en renforçant la compétitivité de ses galeries, en soutenant ses artistes et en offrant de nouvelles opportunités à ses collectionneurs. Une mesure fiscale, certes, mais dotée d’un souffle stratégique et d’une vocation culturelle systémique.

S.ASSOGNA - sandro.assogna@avocat.fr

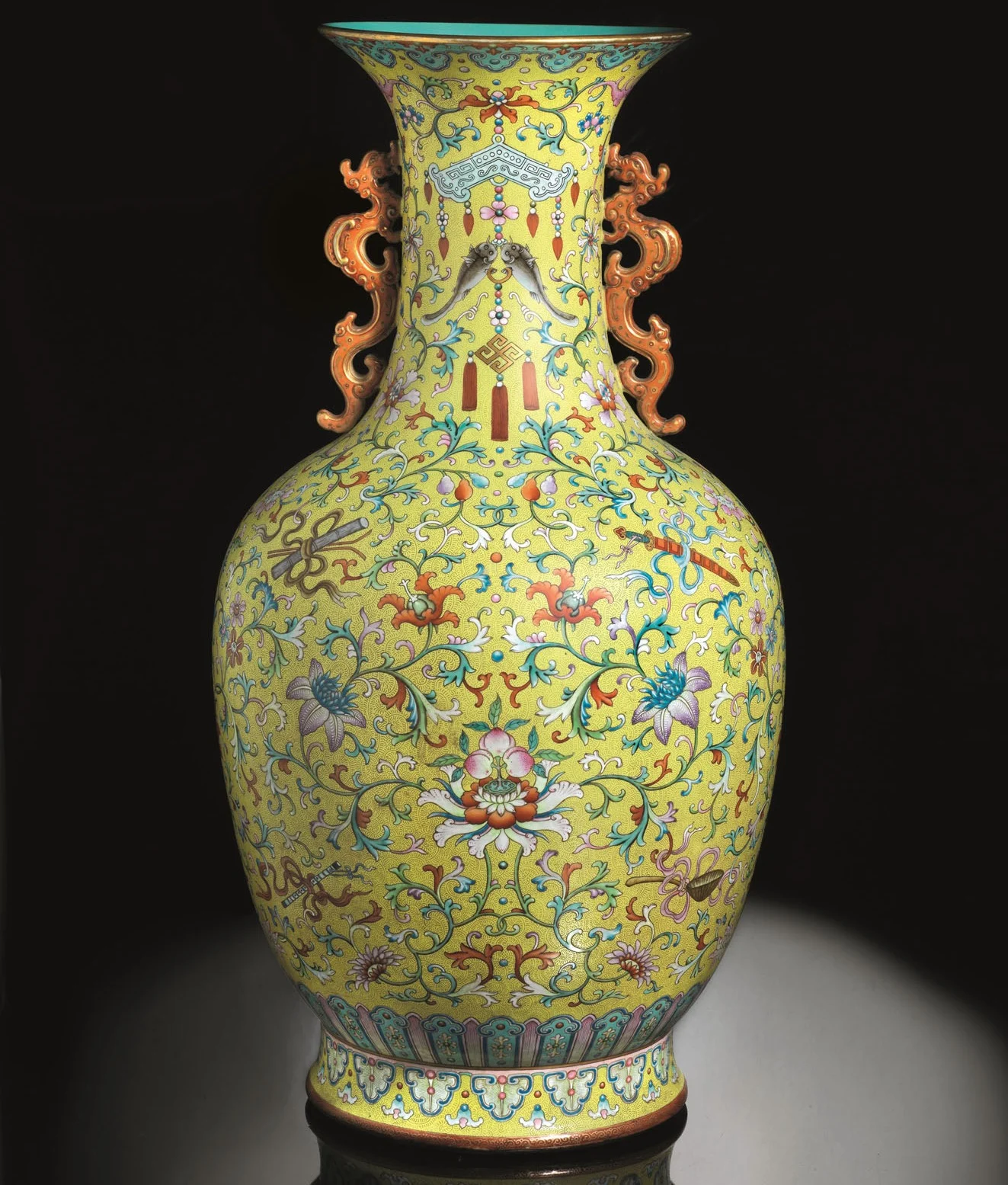

Sur la photo : vase chinois de la dynastie Qing, adjugé 7,5 millions d’euros lors d’une vente aux enchères Pandolfini à Florence. Un double record : l’œuvre la plus chère jamais vendue aux enchères en Italie, et la vente la plus lucrative jamais enregistrée dans le pays.